با انواع وام فوری بانک ملت آشنا شوید (تسهیلات فرابانک ملت)

وام فوری بانک ملت مانند: تسهیلات بهان، کارت اعتباری، حامی کارت، قرض الحسنه ازدواج، شاپ کارت، وام برای حقوق بگیران شرکت های خصوصی و... از جمله تسهیلاتی است که بانک ملت ارائه می دهد.

در حال حاضر تمام تسهیلات فرابانک ملت از طریق سامانه اینترنتی بانکداری اینترنتی ملت ارائه می شود. برای مشاهده انواع وام بانک ملت و انجام مراحل دریافت وام بانک ملت باید وارد اینترنت بانک شوید. اگر تاکنون از اینترنت بانک ملت استفاده نکرده اید باید با مراجعه حضوری به یکی از شعب بانک ملت برای دریافت رمز اینترنتی جهت ورود به سامانه بانکداری اینترنتی بانک ملت درخواست دهید.

انواع وام های بانک ملت

| نام تسهیلات | مبلغ(ریال) | تعداد اقساط |

| تسهیلات بهان - بدون ضامن | 500,000,000 | 60 |

| تسهیلات برای مشتریان با رتبه C و فاقد رتبه | 1,000,000,000 | 36 |

| کارت اعتباری برای مشتریان با رتبه اعتباری C و فاقد رتبه | 1,000,000,000 | 36 |

| تسهیلات برای مشتریان با رتبه اعتبای B | 1,500,000,000 | 36 |

| تسهیلات برای مشتریان با رتبه اعتباری A | 2,000,000,000 | 36 |

| کارت اعتباری به مشتریان با رتبه اعتباری A | 2,000,000,000 | 48 |

| کارت اعتباری به مشتریان با رتبه اعتباری B | 1,500,000,000 | 36 |

| تسهیلات ویژه خرید از برندهای اسنوا ، بست و دوو | 3,000,000,000 | 60 |

| حامی کارت پاکشوما ۲۴ ماهه | 2,000,000,000 | 24 |

| حامی کارت پاکشوما ۳۶ماهه | 2,000,000,000 | 36 |

| قرض الحسنه ازدواج معرفی شدگان بانک مرکزی | 1,500,000,000 | 120 |

| قرض الحسنه ازدواج خانواده شهدا و ایثارگران | 3,000,000,000 | 120 |

| شاپ کارت فرابانک ویژه خرید از فروشگاههای طرف قرارداد- ۱۲ ماهه | 2,000,000,000 | 12 |

| شاپ کارت فرابانک ویژه خرید از فروشگاههای طرف قرارداد- ۲۴ ماهه | 2,000,000,000 | 24 |

| شاپ کارت فرابانک ویژه خرید از فروشگاههای طرف قرارداد- ۳۶ ماهه | 2,000,000,000 | 36 |

| کارت اعتباری حقوق بگیرملت دولتی/نهادعمومی غیردولتی | 1,000,000,000 | 36 |

| حقوق بگیرشرکتهای خصوصی ازبانک ملت بارتبهAو B | 500,000,000 | 36 |

| حقوق بگیر شرکتهای خصوصی ازبانک ملت بارتبهAوBوC | 1,000,000,000 | 36 |

شرایط دریافت وام بانک ملت

۱- روش پیشنهاد تسهیلات توسط سامانه هوشمند فرابانک

سامانه هوشمند فرابانک بر مبنای اطلاعات مربوط به متقاضی که یا به طور خودکار از مراجع ذیربط نظیر شرکت مشاوره رتبه بندی اعتباری ایران و بانک مرکزی استعلام می شود و یا توسط وی در سامانه وارد شده و سپس توسط کارشناسان بررسی و راستی آزمایی می گردد ، تسهیلات مناسب با شرایط متقاضی را پیشنهاد می نماید. بر این اساس دقت در ثبت اطلاعات واقعی ضروری می باشد.

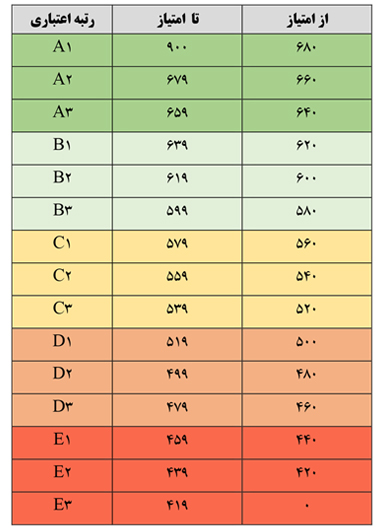

۲- نکات مهم در خصوص رتبه اعتباری

رتبه اعتباری شاخصی است برای محاسبه ریسک اعتباری که توسط شرکت مشاوره رتبه بندی اعتباری ایران به نشانی اینترنتی www.irancreditscoring.com ( تحت نظارت بانک مرکزی با استفاده از فرمول های استاندارد از نحوه پرداخت دیون (بدهیها) و انجام تعهدات مالی اشخاص استخراج و محاسبه می شود. به طور کلی رتبه اعتباری مناسب در نتیجه پرداخت به موقع صورت حساب ها و تسهیلات دریافتی توسط اشخاص حاصل می شود و در مقابل رتبه اعتباری نامناسب به سبب تأخیر در بازپرداخت اقساط تسهیلات اعتباری، سابقه منفی از جمله ورشکستگی داشتن سابقه منفی در زمینه بدهی مالیاتی و داشتن سابقه منفی در بانک اطلاعاتی سازمانهای تأمین کننده اطلاعات به وجود می آید.

در حال حاضر بانک ها و سایر شرکت ها به منظور تصمیم گیری در خصوص تعاملات مالی خود، گزارش امتیاز و رتبه اعتباری اشخاص را از این شرکت استعلام می کنند؛ همچنین هر شخص به ازای پرداخت کارمزد و با استفاده از وب سایت شرکت و یا نرم افزارهای دارای مجوز، می تواند گزارش و رتبه اعتباری مربوط به خود را شخصا دریافت نماید.

اشخاصی که هیچ گونه سابقه اعتباری نداشته باشند، با دریافت یک فقره تسهیلات و بازپرداخت اقساط آن دارای رتبه اعتباری خواهند شد و با بازپرداخت به موقع يا زودتر از موعد اقساط تسهیلات خود با تسهیلاتی که ضمانت نموده اند می توانند به رتبه اعتباری مناسب دست یابند.

شرکت مشاوره رتبه بندی اعتباری ایران به طور روزانه از مراجع تأمین کننده اطلاعات نظیر بانک ها، مؤسسات اعتباری و شهرداری اطلاعات دریافت می کند و به روزرسانی اطلاعات اعتباری ممکن است بر امتیاز و رتبه اعتباری اشخاصی که اطلاعات جدیدی از آنها دریافت شده است تأثیر بگذارد.

علاوه بر رتبه های یادشده در جدول بالا، دو وضعیت زیر نیز در سامانه رتبه بندی اعتباری ایران برای مشتریان وجود دارد که بیانگر فقدان رتبه اعتباری است و پاسخ استعلام اشخاص مشمول این وضعیت «فاقد رتبه» است.

رتبه اعتباری خالی (Empty): مشتری تا زمان گزارش گیری، سابقه دریافت تسهیلات در هیچ یک از بانکها را نداشته است.

رتبه اعتباری XX: مشتری در یک سال اخیر هیچ تسهیلاتی دریافت نکرده و هیچ ضمانت تسهیلاتی را هم عهده دار نبوده است.

اهم معیارهایی که در مدل شرکت مشاوره رتبه بندی اعتباری ایران می تواند منجر به افزایش امتیاز و بهبود رتبه اعتباری شود به شرح زیر است:

- پرداخت به موقع اقساط

- تعداد اقساطی که به موقع پرداخت شده است

- وضعیت بازپرداخت اقساط ضمانت شده در شش سال گذشته با این توضیح که تأثیر باز پرداخت های یکسال اخیر و در محاسبه امتیاز بیشتر است.

- پرداخت به موقع عوارض بهای پسماند و کسب و پیشه (شهرداری)

رتبه اعتباری هر شخص در بانک ملت از تاریخ استعلام به مدت 15 روز معتبر می باشد و پس از این مدت نیازمند استعلام مجدد است.

۳- شرایط توان بازپرداخت اقساط

مطابق مقررات مجموع مبلغ اقساط پرداختی بابت بدهی اشخاص به بانکها و تسهیلات ضمانت شده توسط ایشان نباید از ۴۰ درصد خالص در آمد ماهیانه بیشتر شود؛ از این رو سامانه فرابانک ملت مجموع اقساط متقاضی را از سامانه اعتبارسنجی اخذ و از ۴۰ درصد مبلغ خالص در آمدی که توسط مشتری در سامانه وارد می شود کسر می نماید. در صورتی که قسط تسهیلات مورد نظر مشتری در فرابانک با مبلغ باقیمانده پوشش داده نشود، سامانه به صورت خودکار مبلغ تسهیلات را به اندازه ای که پوشش اقساط آن با باقیمانده در آمد متقاضی میسر باشد، کاهش می دهد.

لازم به ذکر است مبلغ خالص در آمد ماهیانه که توسط شما متقاضی محترم در سامانه درج می شود با مستند درآمدی که ارائه می نمایید مطابقت داده می شود و علاوه بر آن مستند در آمدی ارائه شده نیز راستی آزمایی می شود. در محاسبات توان بازپرداخت توسط سامانه فرابانک، امتیازهایی برای حائزان رتبه اعتباری A و B لحاظ می شود.

تمامی عملیات یادشده، به منظور محاسبه توان بازپرداخت ضامنین نیز انجام می شود و چنانچه توان بازپرداخت یک ضامن، اقساط تسهیلات درخواستی را پوشش ندهد، متقاضی می تواند ضامن دوم و یا بیشتر به سامانه معرفی نماید تا توان بازپرداخت ضامنین به صورت جمعی، اقساط تسهیلات درخواستی را پوشش دهد.

۴- مقررات مهم تسهیلات فرابانک بر مبنای رتبه اعتباری

۱-۴- رتبه اعتباری مورد قبول برای تسهیلات بهان

مشتریان دارای رتبه اعتباری A شامل A۲ ،A1 و A3 به شرط حفظ رتبه در طی مراحل رسیدگی به درخواست، می توانند در سامانه فرابانک بدون ضامن و وثیقه تا سقف ۳۰۰ میلیون ریال تسهیلات دریافت نمایند که این نوع تسهیلات با نام بهان (کارت اعتباری و تسهیلات واریز به حساب) در فرابانک ارائه می شود.

۲-۴-رتبه اعتباری در شرایط سایر تسهیلات فرابانک

در تمامی انواع تسهیلات فرابانک، استعلام رتبه اعتباری برای متقاضی و ضامن یا ضامنین انجام می شود و سامانه بر اساس رتبه اعتباری تصمیماتی را به صورت خودکار اتخاذ می کند و متناسب با رتبه اعتباری، تسهیلاتی را به متقاضی پیشنهاد می دهد.

۳-۴- حداکثر مبلغ مجاز دریافت تسهیلات برای رفع نیازهای شخصی

هر شخص حقیقی در بانک ملت به منظور رفع نیازهای شخصی تا مبلغ مشخصی می تواند تسهیلات دریافت نماید. کنترل سقف این مبلغ در سامانه فرابانک، تابع رتبه اعتباری متقاضی می باشد. حداکثر مبلغ می تواند در قالب یک یا چند تسهیلات، اعطا شود که در هر صورت این سقف مبلغ، کنترل می شود.

۴-۴- حداکثر مبلغ مجاز برای ضمانت تسهیلات

هر شخص حقیقی در بانک ملت می تواند تا سقف مبلغ مشخصی، تسهیلات سایرین را ضمانت نماید که این مبلغ تابعی از رتبه اعتباری متقاضی و ضامن تسهیلات بر اساس جدول زیر است. سقف مبلغ قابل ضمانت هر شخص می تواند با ضمانت کردن یک یا چند تسهیلات استفاده شود که در هر صورت کنترل می شود.

۵-۴- تعداد ضامن مورد نیاز برای یک تسهیلات

تعداد ضامن لازم برای هر یک از تسهیلات قابل اعطا در سامانه فرابانک، تابعی از رتبه اعتباری متقاضی و ضامن، مبلغ تسهیلات و توان بازپرداخت ضامن می باشد. علاوه بر این حداقل تعداد ضامن لازم برای هر یک از تسهیلات (به غیر از بهان که به معرفی ضامن نیاز ندارد) از یک تا بیشتر، برای سامانه تعریف شده است.

۶-۴- نکته بسیار مهم در خصوص معرفی ضامن در گام چهارم ثبت درخواست

در صورتیکه برای یک تسهیلات حداقل یک ضامن با توان بازپرداخت کافی و رتبه اعتباری مورد قبول در سامانه مورد نیاز باشد، چنانچه ضامن معرفی شده توسط متقاضی توان بازپرداخت کافی نداشته باشد یا با توجه به رتبه اعتباری متقاضی و ضامن و همچنین ضمانت های قبلی که در بانک ملت انجام داده است، بر اساس جدول ۲ حائز شرایط نباشد، این امکان در گام چهارم ثبت درخواست پیش بینی شده است که ضامن یا ضامن های بیشتری معرفی شود تا جمع توان بازپرداخت یا مبلغ مجاز ضمانت ایشان، تسهیلات درخواستی را پوشش دهد.

چنانچه ضامن یا ضامن های معرفی شده، هر یک از شرایط یادشده را نداشته باشند، سامانه فرابانک از طریق عدم پذیرش ضامن، اجازه عبور از گام چهارم را نمی دهد. بنابراین برای عبور از این مرحله لازم است ضامن یا ضامن های دارای شرایط کافی (از نظر توان بازپرداخت، رتبه اعتباری، سقف مجاز ضمانت بر اساس جدول ۲ و عدم ضمانت متقابل بر اساس بند 5 این راهنما) معرفی شوند.

۵- عدم پرداخت تسهیلات با ضمانت متقابل

تشریح ضمانت متقابل:

مشتری الف در درخواست اول متقاضی و درخواست دوم ضامن است و مشتری ب در درخواست اول ضامن و در درخواست دوم متقاضی است، به این وضعیت ضمانت متقابل یا ضربدری گفته می شود.

مطابق مقررات، پرداخت تسهیلات به درخواست های مشمول ضمانت متقابل، ممنوع می باشد و در صورت ثبت چنین درخواست هایی، در زمان امضای قرارداد، از پرداخت یکی ممانعت خواهد شد. لازم به ذکر است که چنانچه در خواست اول چه از طریق شعبه و چه از طریق فرابانک منجر به پرداخت تسهیلات شده باشد، سامانه در گام چهارم و هنگام معرفی ضامن - از طریق عدم پذیرش ضامن - از ثبت درخواست دوم جلوگیری به عمل خواهد آورد.

۶- محدودیت سنی برای تسهیلات بهان

از آنجایی که تسهیلات بهان بدون ضامن به متقاضیان دارای شرایط و حائز رتبه اعتباری A اعطا می شود، به منظور پوشش ریسک ناشی از فوت متقاضی، بیمه عمر مانده بدهکار میشوند و مطابق مقررات بیمه، لازم است مجموع سن متقاضی و مدت تسهیلات بیشتر از ۷۵ سال نباشد.

۷- هزینه های قابل پرداخت توسط متقاضی

۱-۷- هزینه خدمات ارزش افزوده فرابانک ملت به شرح زیر می باشد:

- مبلغ ۱٫۰۰۰٫۰۰۰ ریال بابت استعلام مستند در آمدی متقاضی که هنگام اعطای تسهیلات از حساب متقاضی برداشت می شود (در خصوص تسهیلات دارای ضامن این مبلغ به ازای استعلام مستند در آمدی هر یک از ضامن ها به صورت جداگانه اخذ می شود. چنانچه متقاضی یا هر یک از ضامن ها فاقد فیش حقوقی و دارای مستند در آمدی دیگری باشد که امکان استعلام آن وجود نداشته و لازم باشد برای پی بردن به خالص در آمد شخص مورد نظر، اطلاعات اعتباری تهیه شود این هزینه متفاوت خواهد بود.

- چنانچه متقاضی مایل باشد که برای تحویل تصویر مدارک به جای بارگذاری در سامانه از گزینه اعزام نماینده بانک استفاده نماید، هزینه این خدمت به مبلغ ۲۵۰٫۰۰۰ ریال از حساب متقاضی برداشت می شود. با انتخاب گزینه اعزام نماینده و درج نشانی، نماینده بانک پس از انجام هماهنگی تلفنی جهت گرفتن عکس از مدرک مورد نظر به نشانی متقاضی مراجعه می نماید.

این مبالغ بابت جبران بخشی از هزینه رسیدگی و بررسی درخواست تسهیلات و به ویژه راستی آزمایی مدارک ارائه شده از طریق استعلام از سازمان یا شرکت صادر کننده مدرک، بدون حضور متقاضی است. پیاده سازی این روال ها با هدف رفاه مشتریان محترم و رفع نیاز به مراجعه حضوری ایشان است که انجام آنها مستلزم صرف هزینه می باشد.

۲-۷- هزینه استعلام گزارش و رتبه اعتباری مبلغ ۸۰٫۰۰۰ ریال است که به شرکت مشاوره رتبه بندی اعتباری ایران پرداخت و هنگام انجام استعلام در فرابانک از حساب متقاضی برداشت می شود (در خصوص تسهیلات دارای ضامن این مبلغ به ازای استعلام رتبه اعتباری هر یک از ضامن ها به صورت جداگانه اخذ می شود).

چنانچه استعلام رتبه اعتباری منقضی شده باشد، انجام مجدد آن برای متقاضی یا ضامن مشمول هزینه خواهد بود که این هزینه از حساب متقاضی برداشت می شود.

۳-۷- سایر استعلام ها نظیر چک برگشتی، مطالبات معوق بانکی، مکنا و نظام وظیفه برای مشتریان رایگان می باشد.

توجه: تمامی استعلام های سامانه دارای محدودیت زمانی است و پس از گذشت حداکثر ۱۵ روز منقضی می شود. در صورت انقضای اعتبار استعلام، لازم است مجددا در سامانه فرابانک یا شعبه استعلام انجام شود و نتیجه آخرین استعلام ملاک عمل می باشد.

۴-۷ - مبلغ ۲۴۰,۰۰۰ ریال بابت تشکیل پرونده اعتباری از حساب متقاضی برداشت می شود.

۵-۷- هزینه آبونمان بابت کارت اعتباری که معادل یک درصد مبلغ تسهیلات می باشد و هنگام اعطای تسهیلات و در قالب کارت اعتباری، از حساب متقاضی برداشت می شود.

۶-۷- هزینه صدور کارت اعتباری معادل ۶۰۰۰۰۰ ریال است که بابت تسهیلات در قالب کارت، از حساب متقاضی برداشت می شود.

۷-۷- هزینه بیمه عمر مانده بدهکار که ضریبی از مبلغ و مدت تسهیلات است و هنگام اعطای تسهیلات بهان (بدون ضامن) محاسبه و از حساب متقاضی برداشت می شود.

۸-۷- هزینه کارشناسی که هنگام اعطای تسهیلات، محاسبه و از حساب متقاضی برداشت می شود.

۹-۷- هزینه مربوط به ارزیابی اموال و ترهین سند که در خصوص تسهیلات در قبال وثیقه ملکی هنگام اعطاء و محاسبه و از متقاضی دریافت می شود.

۱۰-۷- هزینه بیمه اموال که هنگام اعطای تسهیلات محاسبه و از حساب متقاضی برداشت می شود.

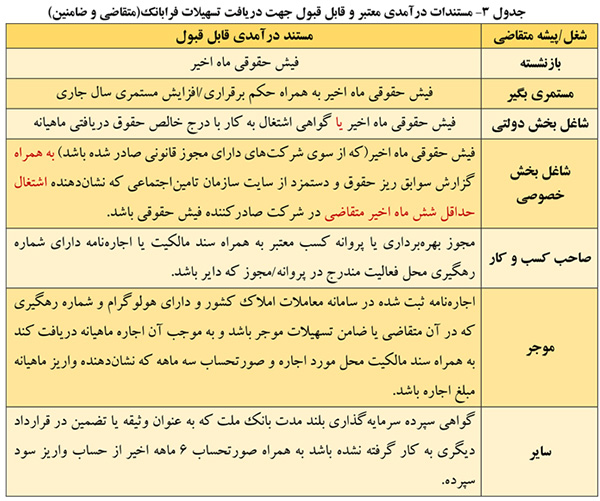

۸- مستند درآمدی

طبق قوانین و مقررات حوزه اعتباری، متقاضیان و ضامنین تسهیلات بایستی مدارک و مستنداتی دال بر وجود در آمد مستمر ماهیانه به بانک ارایه نمایند. مستندات درآمدی معتبر و قابل قبول جهت دریافت تسهیلات فرابانک عبارت است از

چنانچه خالص در آمدی متقاضی یا ضامن بر اساس یک مستند در آمدی (به عنوان مثال فیش حقوقی)، برای تسهیلات درخواستی کافی نباشد و ضامن یا متقاضی دارای مستند در آمدی بیشتری باشد(به عنوان مثال سود سپرده بانک ملت هم دریافت می کند، می تواند در گام چهارم ثبت درخواست، نسبت به بارگذاری تصاویر چند مستند در آمدی اقدام نماید تا جمع درآمد ماهیانه به استناد این مدارک، اقساط تسهیلات درخواستی را پوشش دهد.

۹- قرارداد لازم الاجرا

مطابق آیین نامه اجرایی سند رسمی لازم الاجرا عبارت است از سند رسمی یا عادی که بدون صدور حکم از دادگاه قابل صدور اجرائیه برای اجرای مدلول سند باشد.

بدین معنی که چنانچه شخصی به موجب سند رسمی لازم الاجرا، بدهکار یا متعهد باشد و آن بدهی را پرداخت نکند یا به تعهد عمل ننماید، شخص طلبکار می تواند بدون مراجعه به دادگاه و طی کردن مراحل دادرسی اعم از اقامه دعوی و گرفتن حکم، با مراجعه به تشکیلات اجرایی مرتبط، او را ملزم به اجرای مفاد موضوع سند نماید.

۱۰- مدت زمان اعتبار درخواست تسهیلات

اعتبار زمانی هر درخواست ثبت شده در سامانه فرابانک ۴۰ روز می باشد و در صورت عدم اعطای تسهیلات در این مدت به هر دلیلی، درخواست به صورت خودکار باطل می شود. بدیهی است چنانچه متقاضی بعد از این مدت همچنان مایل به دریافت تسهیلات باشد، لازم است درخواست جدید ثبت نماید.

۱۱- تسهیلات قرض الحسنه ازدواج

این تسهیلات به معرفی شدگان سایت بانک مرکزی تعلق می گیرد و مشمولین دریافت تسهیلات مزبور پس از ثبت نام در سامانه تسهیلات قرض الحسنه ازدواج بانک مرکزی و دریافت شماره رهگیری، در صورت تایید در خواست و تعیین شعبه توسط بانک عامل بانک ملت)، قادر خواهند بود نسبت به ثبت درخواست در سامانه فرابانک اقدام نمایند.

متقاضیان جهت اطلاع از وضعیت تعیین شعبه توسط بانک عامل بایستی به سامانه ازدواج بانک مرکزی مراجعه و آخرین وضعیت درخواست خود را با جزئیات مشاهده نمایند.

به منظور ثبت درخواست تسهیلات قرض الحسنه ازدواج، در گام دوم ثبت درخواست، با انتخاب گزینه تسهیلات قرض الحسنه ازدواج شماره رهگیری دریافتی از سامانه تسهیلات بانک مرکزی را در فیلد مربوطه وارد و گزینه بررسی را انتخاب نمایید. پس از بررسی وضعیت شماره رهگیری بانک مرکزی و صحت اطلاعات آن طی استعلام از سایت بانک مرکزی توسط سامانه فرابانک، امکان تکمیل فرآیند توسط متقاضی با توجه به راهنمایی های ارایه شده از سوی سامانه میسر می باشد.

در تسهیلات قرض الحسنه ازدواج، کنترلی توسط سامانه در خصوص مبلغ در آمد ماهیانه متقاضی و توان بازپرداخت وی صورت نمی پذیرد و مبلغ تسهیلات در گام چهارم بر اساس مبلغ دریافتی از وب سرویس بانک مرکزی بابت شماره رهگیری وارده به کاربر نمایش داده می شود و کنترل های صورت پذیرفته توسط سایت بانک مرکزی در خصوص تاریخ وقوع عقد، سهمیه ایثارگران و همچنین شرایط سنی خاص متقاضیان، ملاک عمل سامانه خواهد بود.

ارایه مستند در آمدی از سوی ضامن تسهیلات قرض الحسنه ازدواج مطابق مصادیق مستندات در آمدی قابل قبول که در بند ۸ این راهنما به آن اشاره شد ضروری می باشد.

سقف مبلغ تعهدات غیر مستقیم قابل پذیرش ضامن ضامنین تسهیلات قرض الحسنه ازدواج در سامانه فرابانک، بر اساس رتبه اعتباری متقاضی و ضامن اضامنین، ضمن لحاظ نمودن توان بازپرداخت ایشان و به شرط عدم وجود چک برگشتی و مانده بدهی غیر جاری، طبق جدول شماره ۴ قابل پذیرش می باشد.

۱۲- تسهیلات ویژه خرید از شرکای تجاری (شاپ کارت، تسهیلات حامی، حامی کارت و...)

این تسهیلات در قالب کارت اعتباری اعقد مرابحه واریز به حساب فروشنده، صرفا جهت خرید کالا و خدمات از فروشگاه های شرکای تجاری طرف قرارداد بانک ملت به متقاضیان اعطا می شود.

متقاضی دریافت این نوع تسهیلات جهت آگاهی از مشخصات فروشگاههای طرف قرارداد در این طرح می بایست به سایت ملت شاپ به نشانی mellatshop.bankmellat.ir مراجعه نموده و پس از انتخاب نوع کارت خرید اعتباری و فروشگاه مورد نظر، نسبت به تکمیل فرآیند اخذ تسهیلات در سامانه فرابانک اقدام نماید.

شایان ذکر است جهت اخذ تسهیلات حامی (واریز به حساب فروشنده) اخذ پیش فاکتور معتبر از شریک تجاری ذیربط و بارگذاری آن در بخش مستندات هزینه ای سامانه فرابانک ضروری است.

خاطر نشان می سازد در صورت استفاده از تسهیلات کارت اعتباری ویژه خرید از فروشگاههای طرف قرارداد (شاپ کارت /حامی کارت)، کارت اعتباری صادره صرفا در فروشگاه های طرف قرارداد قابل استفاده بوده و امکان انجام تراکنش خرید در سایر دستگاههای کارت خوان میسر نمی باشد.

۱۳- تسهیلات ویژه حقوق بگیران از بانک ملت

این تسهیلات به کارکنان، بازنشستگان و مستمری بگیران بخش های دولتی، عمومی و خصوصی (به شرح جدول ذیل) که حقوق ایشان از طریق بانک ملت پرداخت می شود تعلق می گیرد.

۱-۱۳- صرفا آن دسته از کارکنان شرکت های بخش خصوصی که حقوق ایشان از طریق بانک ملت پرداخت می شود و اسامی ایشان از سوی سازمان متبوع متقاضی مورد تایید قرار گرفته است، مجاز به ثبت درخواست تسهیلات در سامانه می باشند.

۲-۱۳- گواهی کسر از حقوق (تضمین بازپرداخت اقساط ارایه شده توسط سازمان نهاد /شرکت ذیربط) می بایست شامل موارد قطع همکاری و فوت نیز باشد.

فرمت گواهی کسر از حقوق بخش خصوصی بانک ملت

۱۴- سایر نکات کاربری سامانه

فایل تصویر مدارک در قالب با فرمت و یا با پسوند JPEG ،JPG ، PNG و PDF در سامانه قابل بارگذاری می باشد و لازم است در این خصوص به حجم فایل ها و در عین حال وضوح کافی تصاویر دقت شود.

در صورت برخورد با مشکل هنگام کار با سامانه، ابتدا مطمئن شوید که از آخرین نسخه مرورگر نظیر Mozilla Firefox ، Google Chrome و Internet Explorer استفاده می نمایید و به منظور پاک نمودن حافظه مرورگر خود پیش از ورود به سامانه کلیدهای Ctrl و ۴۵ را به صورت همزمان بزنید. این عمل جهت استفاده از آخرین قابلیت های سامانه فرابانک بر اساس به روزرسانی های انجام شده، لازم می باشد. |

در صورتی که این راهنما پاسخگوی پرسش یا ابهام شما در خصوص تسهیلات فرابانک ملت نیست، می توانید از طریق تماس با شماره های تلفن ۱۵۵۶ در تهران و ۰۲۱۸۲۴۸۸ در سایر شهرها (کلید ۴) با کارشناسان بانک مشورت نمایید.

سوالات متداول

آیا با فیش حقوقی می توان از بانک ملت وام گرفت؟

-فیش حقوقی به عنوان مستندات درآمدی برای دریافت وام بانک ملت موردنیاز است. برحسب شغل نیاز به مدارک بیشتری جهت دریافت وام است.

آیا بانک ملت وام بدون ضامن هم دارد؟

-برای مبالغ زیر 50 میلیون تومان در قالب چند طرح می توانید بدون ضامن، وام دریافت کنید.